保險雲世代網站法務長、同時也是財團法人金融消費評議中心保險諮詢顧問陳忠興提到,醫療險理賠實務上第一大糾紛,就是等待期後,不久即罹患重病或癌症。

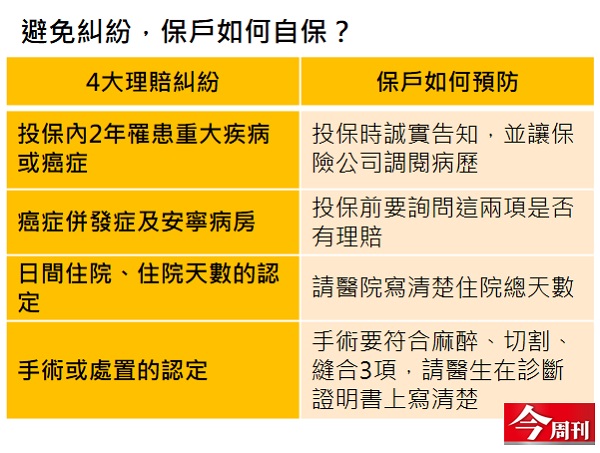

第1大糾紛:等待期後不久罹癌或重症

陳忠興進一步解釋,坊間銷售的重大疾病險或癌症險,有30日至90日的等待期,必須過了保單生效日起算的30日至90日後,罹患癌症或重大疾病才有理賠,「保戶在等待期過後沒多久,就檢查出罹患重病或癌症,容易被保險公司懷疑保戶沒有誠實告知病情,拒絕理賠,糾紛從此而來。」

磊山保經高級業務經理羅靜娟表示,一般來說,在投保後2年內罹患重病或癌症,保險公司會調閱保戶相關病歷,當然保戶也必須簽妥調閱病歷的同意書,保險公司才有權調閱;若保戶不願意簽同意書,理賠金的給付就有可能拖欠。

陳忠興提到,一次性給付的癌症險中,最容易發生糾紛的癌症,就是乳癌及子宮頸癌。女性從日常生活中有機會發現這兩個部位有異常,如有硬塊或異常出血,但沒先就診,反而先投保癌症險或重大疾病,過了等待期後才去看診,若罹癌確診,保險公司就會仔細調閱過去病歷。

若在投保前,或保單的等待期間,保戶曾有罹癌部位的就診紀錄,從醫院提供的病理摘要中也有寫上病症,更容易造成保險公司不理賠的依據。

羅靜娟表示,為避免相關糾紛,最好的方式就是誠實告知,並盡量在身體健康時投保;看診時,不要為了得到醫生更多的關愛,而刻意將病況講得更嚴重,這些都可能造成日後保險不理賠。

第2大糾紛:安寧病房、日間住院不見得理賠

第2大的醫療險糾紛,就是癌症的併發症及安寧病房的理賠。羅靜娟指出,有些癌症險保單條款中會清楚載明癌症引起的併發症,不見得能在癌症險得到理賠。而癌末病人會轉至安寧病房,但安寧病房卻不在某些壽險公司的癌症險理賠範圍。羅靜娟解釋,有些壽險公司認為,安寧病房主要是讓癌末病人走得有尊嚴,少了積極治療的醫療行為,不能算病房,所以不理賠病房費。

但安寧病房多是單人病房,健保補助少,住院1天要花3,000至5,000元,住院天數又難估算,如果癌症險不理賠安寧病房,保戶家人要負擔很重的醫療費。「但銷售DM上看不到這些,保戶只能主動詢問業務員。」羅靜娟強調。

除了重症的安寧病房住院理賠容易有爭議,一般疾病住院天數,也常因為少賠出院當天,或日間住院不算住院而有糾紛。陳忠興說,目前最有爭議的就是精神科治療的日間住院。

陳忠興解釋,罹患憂鬱症的患者,會在醫院要求下白天到醫院進行治療、上課,約6至8小時,晚上則讓患者回家,避免患者與家人、社會脫節太久,但日間住院並沒有完整的24小時。就算醫生在診斷證明書上註明日間住院日數,也不見得能理賠。

第3大糾紛:出院當天是否計入住院天數

陳忠興說,近年來因為日間住院能否理賠,保戶與壽險公司經常鬧上法庭,壽險公司敗訴居多,這是因早期的住院醫療險保單並沒有清楚對住院有定義,但也因為理賠案件增多,目前的住院醫療險,則對日間住院是否理賠有清楚的規範。

陳忠興提到,治療精神疾病可能長達3個月至6個月,有些甚至更久,住院醫療險1日若賠3,000元,3個月就必須理賠27萬元,對保險公司是很大的負擔,自然容易有糾紛。

除了精神疾病外,第三大糾紛,則是出院當天是否計入住院天數。羅靜娟說,因為出院當天有些壽險公司不算住院,所以並不計入理賠。

羅靜娟說,請醫生在診斷證明書上寫明住院天數共多少日,就能拿到完整的理賠。例如,10月1日住院、10月2日出院,診斷證明書上要寫明住院共2日。另外,有些癌症必須住院化療,羅靜娟也建議,診斷書上要寫清楚「連續住院日數」,才能拿到最完整理賠。

第4大糾紛:認定為手術還是門診處置

第4大理賠糾紛,則是手術或處置的認定。陳忠興表示,因為醫療進步,過去需要住院的手術,現在透過門診就能做到,患者不需要再住院。最明顯的案例就是尿道結石及腎結石手術,現在只要透過震波碎石,在門診就能進行,這就不是每張醫療險保單都能理賠。

陳忠興說,過去結石手術要住院,要經過手術麻醉、切割、縫合才能清除結石,但醫學科技進步,利用震波碎石機就能震碎結石,幾乎沒有傷口,也不見得要麻醉,被一些醫療險保單歸類為處置,門診手術不予理賠;而目前有理賠的保險公司,則是以融通理賠的方式。

小常識:什麼是融通理賠?

所謂「融通給付」也就是所有住院醫療險及手術險中的「協議給付」。這是因為醫療技術日新月異,常有新的術式出現,但並不會列入舊的保單條款中。因此,許多保險公司所採取的方式,就是在契約條款中,以「協議給付」的方式,將新術式比照舊術式的計價標準進行理賠。但要注意的是:有的保單並未在契約條款中註明「協議給付」這幾個字,有的則是依照健保相同給付點數辦理,保戶最好在購買或理賠前先行了解清楚。

羅靜娟表示,像切除大腸息肉,過去也要進手術房,現在只要門診電燒就可以,連麻醉都不用。羅靜娟提到,類似這種狀況,必須請醫生在診斷證明書上寫「手術息肉切除」,才有機會申請理賠。

羅靜娟說,業務員在銷售醫療險時,介紹的是廣告DM上的有利話術,但實際遇上理賠時,卻是依照保單條款作為依據,許多理賠的糾紛也由此產生。建議保戶在購買保單時,要將關鍵問題問清楚,避免日後發生醫療理賠糾紛。