.jpg_1140x855.jpg)

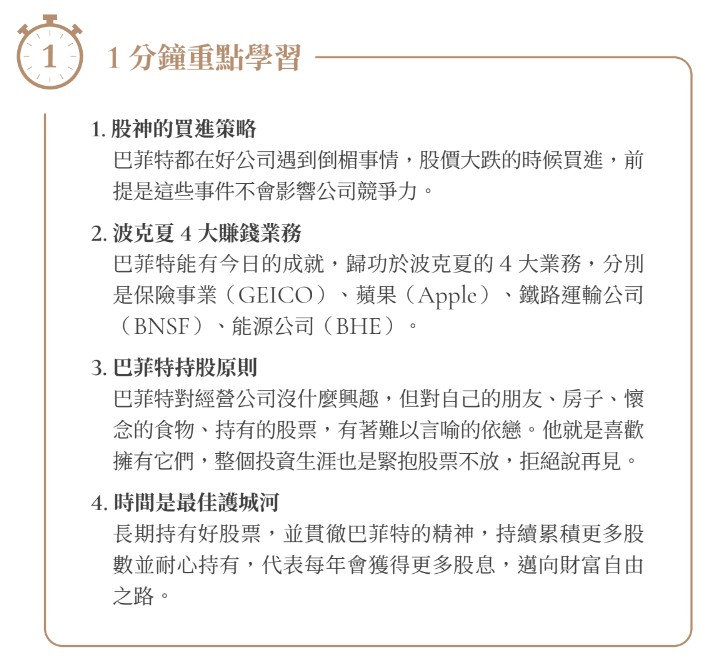

我研讀過巴菲特的故事,發現他早期也是靠幾檔重要的股票賺大錢,像是美國汽車保險公司GEICO、華盛頓郵報、美國運通、富國銀行、可口可樂等大家耳熟能詳的知名企業,巴菲特都是在公司遇到倒楣事情、股價大跌的時候買進,當然,前提是這些事情並不影響公司競爭力。

在此先大概描述一下股神的投資經歷與持股配置,看看有什麼值得我們模仿的地方,當然巴菲特也有投資失誤的部分,只是非常非常少。

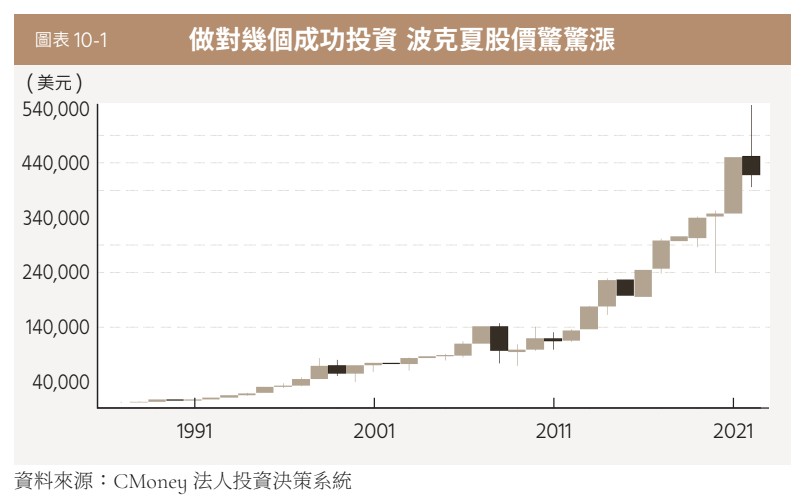

1965年巴菲特接手經營波克夏時,紡織廠的生意已經江河日下,他將波克夏公司資本重新配置,改投資保險、糖果、百貨公司(失誤的投資)、銀行、媒體、菸草、飲料、食品、刮鬍刀、航空(失誤的投資)、百科全書、珠寶、製鞋、能源、鐵路等,一直到現在的蘋果公司,大多數的投資績效都是普通水準而已,但只要緊抱幾檔成功的投資,就足以讓他在1993年成為世界首富。

雖然在1994年之後巴菲特首富的寶座讓給了微軟創辦人比爾蓋茲(Bill Gates),但是到了 2008年金融海嘯過後,巴菲特又一度重返世界首富位置。

股神傲人成績,價值投資存股法來自4大業務

談到巴菲特,一定要看看他所經營的波克夏控股公司,究竟是著墨在哪些領域及業務,讓巴菲特多年來的投資有如此傲人成績。

巴菲特在2022年發布的股東信中指出,波克夏公司最有價值的4大資產分別是保險公司、蘋果(Apple)、鐵路與能源。

業務1:保險公司

當中比較著名的包括GEICO保險公司、全國產物保險(National Indemnity Company)、通用再保(Gen Re)、冰雪皇后(Dairy Queen)、時思糖果(See's Candies)、內布拉斯家具(NFM)等,巴菲特主要是利用保險公司收取的保費,作為可動用資金運用在投資上。

投資人如我,其實也很想入主一家保險或產險公司,這樣就會有很多資金可以進行投資,而且還是無息資金,只可惜我個人沒有這麼多的資金,無法買下一間保險或產險公司。

回到國內來看,如果國泰金(2882)和富邦金(2881)、新產(2850)、台產(2832)等國內保險公司的投資業務,和巴菲特的績效一樣厲害,應該也可以創造非常棒的價值。

業務2:蘋果公司

波克夏的投資業務方面,目前市值前幾大的股票分別是蘋果、美國銀行、美國運通、可口可樂等全球知名企業,其他持股還有比亞迪、穆迪、通用汽車等。

值得一提的是,巴菲特相當中意的蘋果公司(為波克夏這幾年的投資報酬貢獻良多),我個人比較想用台積電來替代,主要是考慮到5G、智慧型手機、國防裝置、高速運算、自駕車、串流服務、虛擬與混合實境、元宇宙等新科技蓬勃發展,這些新科技背後不可或缺的驅動力,就是越來越先進的晶片。

投資人應該不難意會,台積電先進製程的晶片在可預見的未來,就會像空氣一樣無所不在。

如果全世界只有台積電一家公司,能夠做出如此高良率、高效能的晶片,這當然就是一門非常棒的生意,況且台積電也是蘋果的供應商。

順帶一提,2022年11月15日,股神果然斥資逾41億美元買進台積電ADR,成為波克夏投資事業的第10大持股,這也顯示護國神山強大的競爭力,同時這也是巴菲特第一次買台灣的公司,身為台灣的投資人,怎能不與有榮焉?

我們可以跟著張忠謀董事長和股神巴菲特一起賺錢。

業務3:鐵路運輸公司BNSF

BNSF是北美洲最大型的貨運鐵路公司,業務橫跨美洲大陸,運送包括煤礦、石油、糧食、貨物、貨櫃等原物料及各類物資,巴菲特持有這種類似「收過路費」的公司,並不令人意外。

華倫語錄

時間就是最好的「護城河」,貫徹並學習巴菲特精神,長期累積更多的股數,耐心持有,每年獲得更多的現金股利,朝向個人財富自由的目標邁進。

業務4:能源公司BHE

BHE的前身是中美能源公司,早期是從事地熱發電業務,後來進入廢棄物發電領域,也在印尼與菲律賓設立發電廠,並取得英國北方電力公司70%股權,接著又買下美國2家跨洲天然氣公司,收購6個西部大洲的發電廠,近年來則是收購各式替代能源資產,特別是風力發電和太陽能發電公司,也收購加拿大的電力輸送公司等。

像BNSF和BHE這種類似公共事業的公司,成長幅度無法和蘋果、Google、微軟等科技公司相比,但卻可以提供巴菲特穩定的現金流回報,國內這類型的公司就好比我個人的持股:崑鼎(6803)、可寧衛(8422)、中保科(9917)、電信股等類公共事業股票。

價值投資存股法聚焦公用事業,台灣也有範例

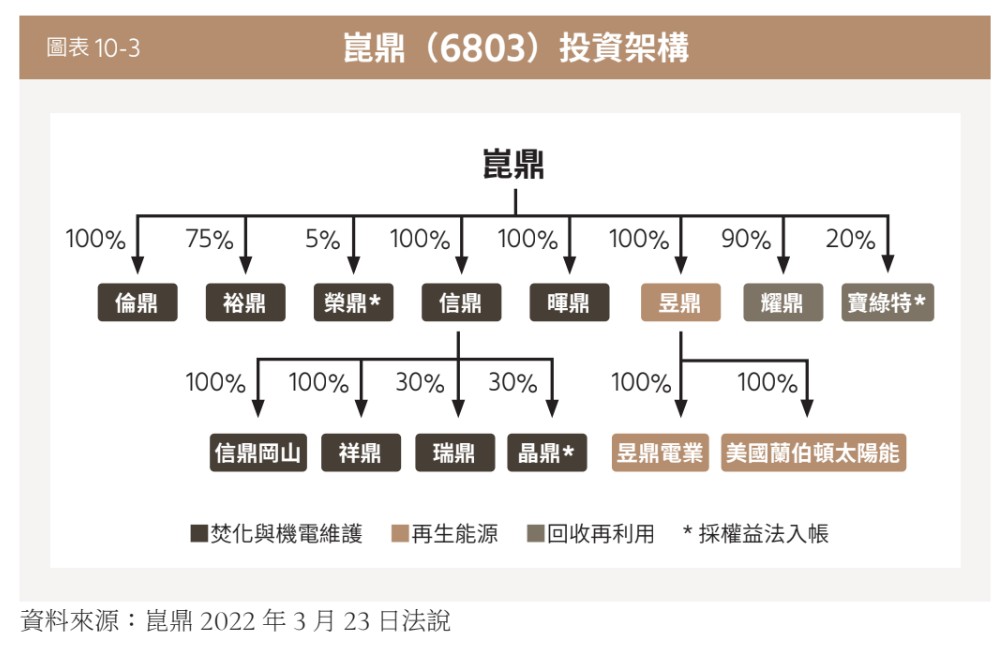

以我個人非常喜歡的崑鼎公司(6803)為例,簡述基本面如下:公司前身是「信鼎」,原本只是中鼎旗下一個焚化爐操作的部門,後來獨立出來成為一家公司,信鼎初期的業務比單純,就是台灣的焚化爐營運代操,並售電給台電,在焚化爐操作的過程中,會遇到焚化爐需要維修和整改的狀況,經過多年的學習曲線,信鼎也開始承接國內各單位的機電維護歲修,像是軌道、空調、水力、電力、消防等設備的維護。

1999年「崑鼎投控」成立,2001年取得台中烏日焚化爐BOT案,成立特許權公司「倫鼎」,為了垃圾清運成立「暉鼎」,2008年取得苗栗焚化爐BOT案,成立特許權公司「裕鼎」,信鼎、倫鼎、裕鼎、暉鼎皆為崑鼎的子公司。

2010年崑鼎打敗法國廠商,取得澳門焚化爐代操業務,成立「瑞鼎」;「祥鼎」則負責中國焚化爐的監管業務。

2011年崑鼎進入太陽能發電廠領域,成立「昱鼎」,其電廠座落於美國紐澤西,在台灣也取得數十座電廠開發權,由於經濟規模擴大,公司也為小型太陽能電廠提供操作營運服務。

到了2014年又成立「元鼎」,從事高熱值廢棄物和汙泥再利用,並取得「寶綠特」20%股權,業務是寶特瓶PET回收再利用。

到了2018年崑鼎入主一家異丙醇回收再利用公司,並更名為「耀鼎」,異丙醇是半導體公司製程中會產生的廢棄物,隨著台灣半導體公司的成長,耀鼎獲利也不斷成長,耀鼎並有赴美設廠的計畫,以就近協助台灣的半導體公司在美國的業務。

2022年下半年桃園生質能中心─榮鼎也將完工投入營運,這是國內最先進的焚化爐廠,後續會交由信鼎代操,業務包括大桃園市的垃圾焚化、廚餘和水肥生質能沼氣發電售電,焚化爐底渣處理再利用等。

近年來崑鼎也進入水資源領域,投入再生水廠與汙水廠的操作營運,同時也進入碳權交易市場,為以後碳中和領域做準備,之後將在彰濱工業區成立「低碳循環再利用暨掩埋中心」,除了既有的清運、焚燒之外,正式進入掩埋領域,並跨足廢棄太陽能面板回收再利用領域。

種種發展也呼應了2017年崑鼎的英文名字改為「ECOVE」的動作,該品牌標語是珍惜每一份資源,公司願景為最值得信賴的永續資源循環領導者。

環保事業不受景氣影響,資源循環回收再利用也是大勢所趨,缺電也是台灣目前的問題,崑鼎雖然經營公共事業比較多,但卻是民營公司,憑藉經濟規模擴大,相信經營能力比公營事業更有效率,未來崑鼎可以水平垂直整合更多環保事業,成立更多「X 鼎」子公司。

華倫語錄

巴菲特不會去預測股價、頻繁交易,也不試圖賺價差,但當他發現苗頭不對,也會斷然做出賣股的決定。

雖然我不知道會有哪些領域,但這就交由崑鼎公司去經營就好了,身為股東的我,每年數鈔票就可以了。投資人有沒有發現,崑鼎的發展和波克夏能源公司BHE的軌跡頗為類似呢?

價值投資存股法最高指導原則,買進並持有

從波克夏公司的4大業務來看,巴菲特所持有的股票都是舉世聞名的老牌企業,當中不少還是護城河廣闊且進入門檻不小的寡占企業。

有趣的是,巴菲特曾說過,他對經營公司沒什麼興趣,但是他對自己的朋友、房子、懷念的食物、持有的股票,有著難以言喻的依戀,巴菲特就是喜歡擁有它們,他說:「我們偏好買進,我們整個投資生涯就是緊抱股票不放,拒絕說再見。」

2022年巴菲特寫給股東的信有一句話說道:「我們的目標是在那些具有一定經濟規模的和有一流CEO的企業中,取得一定的投資,我們會投資這些企業是出於我們對這些企業長期表現的預期,而不是將它們當成短期市場股價波動的遊戲,我和蒙格不是玩股票的人,我們選的是一門好生意。」

「買進並持有」是巴菲特投資的最高指導原則,他的投資哲學就是長期擁有一家公司,除非公司真的已經喪失繼續成長的競爭力,營運不斷衰退,他才會賣出。

此外,巴菲特不會去預測股價、頻繁交易,也不試圖賺價差,但當他發現苗頭不對,也會斷然做出賣股的決定,波克夏曾經停損的股票就有美國航空、冠軍國際紙業(ChampionInternational)、IBM、特易購、甲骨文等。

長期抱好股,價值投資存股法殖利率接近50%

巴菲特在2001年買進穆迪信用評等公司,20年後獲利達到38.86倍;持有比亞迪經過14年,也有33倍的帳上獲利;持有可口可樂34年,報酬率也達到18倍,由此可見長期投資驚人的回報。

就講可口可樂好了,34年前(1988年),巴菲特投資可口可樂的總成本是13億美元,目前可口可樂每年都會發放6億美元以上的股息給波克夏,換句話說,若以當時巴菲特買進可口可樂的成本計算,目前可口可樂的殖利率接近50%,現在只要每過2年,就能把當時的投資金額回收一次,這還沒有計算可口可樂未來繼續成長、配息也會再增加的狀況。再以我個人持有最久的中華食(4205)為例,17年前以15元買進,如果以配息3.5元計算,殖利率為23.3%,如果再過17年,中華食的配息成長到了7.5元,以我當初15元的買

進價計算,殖利率就會高達50%,也就是我每2年就可以回收我當初買進所付出的成本。

舉這些例子是想要告訴投資人,時間就是最好的「護城河」,貫徹並學習巴菲特精神,長期累積更多的股數,耐心持有,每年獲得更多的現金股利,朝向個人財富自由的目標邁進。

(本文摘自《慢步股市:給存股族的12個致富心法》,金尉出版, 周文偉(華倫)著)