別再想養兒防老,養老靠自己

「我們這一代是個夾心的世代,對於把父母親送到長照機構還很在意;但我們的下一代可能未必,當我們需要長照時,他應該就會直接送我們去長照了!」桃園市副市長王明鉅一開口,便點出高齡化社會無奈卻又現實的問題。

他直言,國發會2022年推估扶養比為每4名青壯年扶養1名老人,但這個數字在2024年下降為3.6人扶養1個老人;預估到了2050年更只剩下1.4人扶養1人,「年輕人怎麼扛得起?壓都壓垮了!」

因此熟齡世代簡單說只有一條路,「就是靠你自己,不要再想什麼『養兒防老』!」王明鉅說,既然高齡化是不可逆的事實,那麼從政府到個人都應該做好準備,而非仰賴單一方的努力。

另一方面,心態也要改變,認知自己真的「老」了。好比年輕時腳程、反應快,橫越馬路、閃機車都很靈敏;但如今肌力退化、反應時間拉長,原本可以穿越的馬路可能來不及走完,能閃過的機車不小心就撞上,「一條寶貴的生命就不見了!」

延伸閱讀:

銀髮圓夢金字塔有4層面

所以他提醒年長者要適度「服老」,並以「健康、財務安全、快樂、圓滿」4大層面來建構幸福老後。王明炬解釋,銀髮圓夢的金字塔要以健康來打底,因為躺在床上,財富數字有再多0都沒用;其次是財務安全,再來是心靈富足,最後則是在生命結束前感受人生是否圓滿。

「在健康這件事上頭,你有幾個選擇,你要努力保持健康,還是要努力在醫院旁邊買房子?」他笑說,多數人選擇應該都是第一個,那麼就要想辦法拉長自己的健康餘命,而最好方法就是養成規律的運動習慣、控制三高、減重。

在財務安全方面,他則奉勸「如果你已經是長者,就別再想賺更多錢,你年輕都賺不到,老的時候要怎麼賺到?不通嘛!」他幽默地說,「只要沒(賺錢)這個念頭,你就自由了!」什麼line投資群組、理財老師、一頁式廣告…都能當耳邊風,自然能躲過詐騙陷阱。

有了健康、守住財富,還要終身學習、掌握科技,才能不脫離時代。王明炬自嘲,年輕時聽爸爸談杜甫詩句「訪舊半為鬼,驚呼熱中腸」,當時無法理解,如今自己年歲大了,才懂身邊老友一個個離開的悵然。

「所以老後可以獨居,但別孤獨,還是要有伴、有朋友,那科技就是一個很好的方法。」LINE、臉書,甚至IG、抖音都是建立社群網絡很好的管道。最後他要請大家放下執念,心放寬就快活!

長期累積退休本,這樣挑選TISA基金

幸福的老後生活,要以健康為基礎,但退休理財仍是許多人關注的重點。基富通證券副總經理鄧卉婷指出,民眾常使用的理財工具,不外乎定存、儲蓄險、房地產、股票以及基金/ETF,以資金門檻、波動風險、變現性、預期回報等指標來評估,股票與基金/ETF仍是不錯標的。

不過投資股市常追高殺低,多數人無法逃脫「股市心理學」控制,這也讓「共同基金」榮登國民理財工具。鄧卉婷說,共同基金擁有「專業經理人代操管理」、「每檔基金持有30支以上成分股可分散風險」、「1千元即可投資」、「流動性強」等4大優勢,不過目前上市基金就有2000多檔,想存退休金到底該如何選擇?

為鼓勵民眾長期投資理財,金管會推動「台灣個人投資儲蓄帳戶(TISA)」,除了成本低廉(零手續費、低經理費),而且千元起即可投資,適合每月定期定額、長期累積退休金。

目前TISA已有逾60檔基金,類型涵蓋股票型、平衡型、債券型,對投資新手來說又該怎麼挑選?

「其實投資沒有好不好,只有適不適合。」鄧卉婷建議,可以從個人可承受的風險程度來做挑選依據;至於完全沒概念的投資小白,則可考慮「目標日期型基金」,如距離退休時間還有24年的人,就可選擇「2049」—亦即預估2049年結束的基金,其投資策略會隨著退休時程做調整。

▲資料來源:基富通

▲資料來源:基富通

最好投資時機是「現在」

鄧卉婷強調,投資TISA最重要是掌握「長期有紀律」、「下跌不停扣」的原則。當基金淨值10元的時候,每月1000元能買到100個單位;一旦下跌到8元能買到125個單位,6元則是167個單位。換句話說,只要基金淨值回檔至7.3元,「我就回本了!」

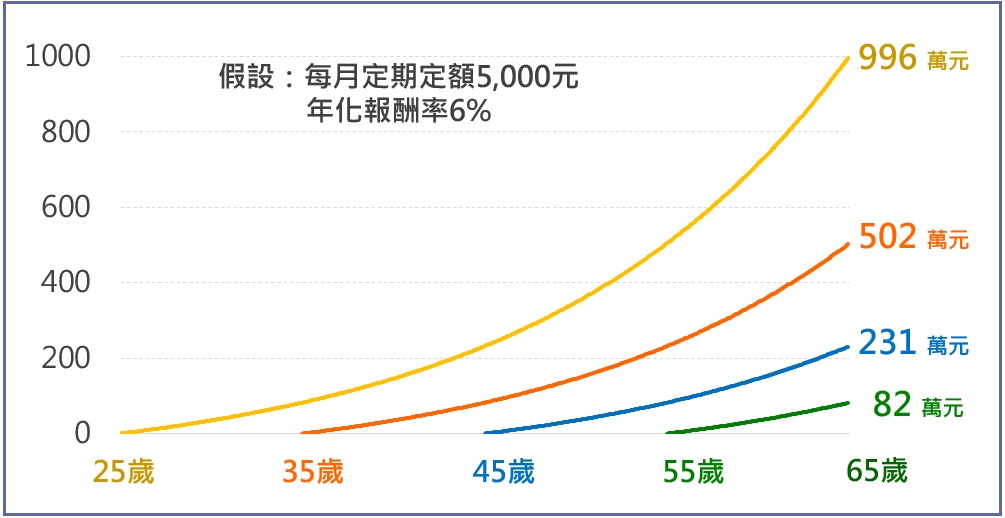

她再舉例,假設每月定期定額5,000元、年化報酬率6%,從25歲開始累積至65歲退休,總報酬將達到996萬元;若延至35歲開始投資,就只剩502萬元,兩者竟差了近500萬元!試算數據更顯示,每延後10年,累積的財富就少一半、甚至更多,顯示時間複利的威力。

▲資料來源:基富通

▲資料來源:基富通

鄧卉婷提醒大眾,應打破「有錢才投資」的迷思,轉換成「每月可以投資多少錢,剩下才去做花費」。她也鼓勵小資族可以從小額開始投資,待經濟能力提升,再逐步增扣。她引述股神巴菲特名言:「種下一棵樹最好的時間是10年前,其次是現在!」現在,就是我們可以掌握的最佳投資時機。

▲資料來源:基富通

▲資料來源:基富通

退休族累積50年財富,成詐團眼中肥羊

據瑞士銀行今年公布的全球財富報告顯示,台灣成人平均擁有的財富達到31萬2075美元(約新台幣952萬)位居全球第15名,但光2024年一整年國內詐騙財損就高達502億元,詐騙案件高達122,805件。

近年積極投入打詐工作的愛爾麗集團創辦人常如山直言:「台灣人在過去50年的經濟發展中存了很多錢,錢都在這些長輩手裡,那這些錢,就是詐騙集團的目標!」

許多人好奇他經營醫美產業,怎會每年豪砸數千萬做詐騙防治?原來常如山的父親曾是1990年「鴻源詐騙案」的受害者,半生積蓄全被騙光,哭了整整一個禮拜。當時眷村還有2位伯伯,更是不堪財損壓力,半年內先後上吊輕生,成為他少年記憶裡最大的夢魘。

常如山感嘆,實際上的詐騙財損與受害人數,比165通報的還要多1倍,因為許多長輩被騙卻不敢報案,其中也不乏有警政法律背景的高知識份子,他甚至遇過74歲退休警官被騙光養老金,淪落到去當月薪1.8萬元的兼職警衛。

他認為,打擊詐騙要落實到各個層面,不只要教育年長者防詐,也要結合企業阻詐、監管虛擬幣業者等。「別再相信1年投報率20%、30%的投資,我跟大家保證,那些通通都是詐騙,能拿回本金就快拿回來!」