房子=退休現金流

他們存了20年,終於在45歲那年用500萬當頭期款,買下竹北縣政府附近的75坪別墅。院子可以停兩台車,還把男方爸媽都接來一起住。

他們選擇了每月還52,000元的房貸,一繳就是整整20年,直到今年──2025年,他們65歲,房貸正式繳完。

這時,他們手上的現金不到200萬。但太太一點也不擔心,因為她的理財意識很強:

她在65歲那年,選擇把別墅做「以房養老」反向抵押給銀行,每個月領5.8萬,加上4萬勞保,退休後每個月現金流10萬,穩穩過生活。

房子,真的可以變成你退休時的現金流。

但要做到這件事,你得踩對幾個關鍵步驟。如果想打造一間能陪你安穩退休的房子,要滿足3個條件:

1、房子要挑對

你得挑中未來會增值的區域,像我朋友2005年買在竹北,如今房價翻了五倍。

2、貸款不中斷

說穿了,就是得確保現金流不斷。千萬別買到那種月付8萬、過了寬限期,就付不出房貸的房子。

3、懂得「領」出來

以房養老是合法金融工具,懂得活用它,就不會變成「窮得只剩下一間房」。

但最難的,其實還是第一點——要怎麼挑對那個「會漲的房子」?

如何挑到會增值的退休宅?

條件一:土地越來越少

當一個區域,可以開發的土地,越來越少,那裡的房價,很容易越衝越高。

條件二:住在那區域的人,薪水越來越高

房價,說到底還是跟「買得起的人」有關。

一旦有錢人搬進來,房子的價格翻倍,是指日可待啊!

什麼是很難增值的房子?我們看斗六

斗六這幾年蓋房子的建地空置率持續上升,同時人口逐年下降、薪資水準也低於全台平均。

結果呢?20年房價只漲了30~40%,連通膨都追不上,更別說當作資產工具。

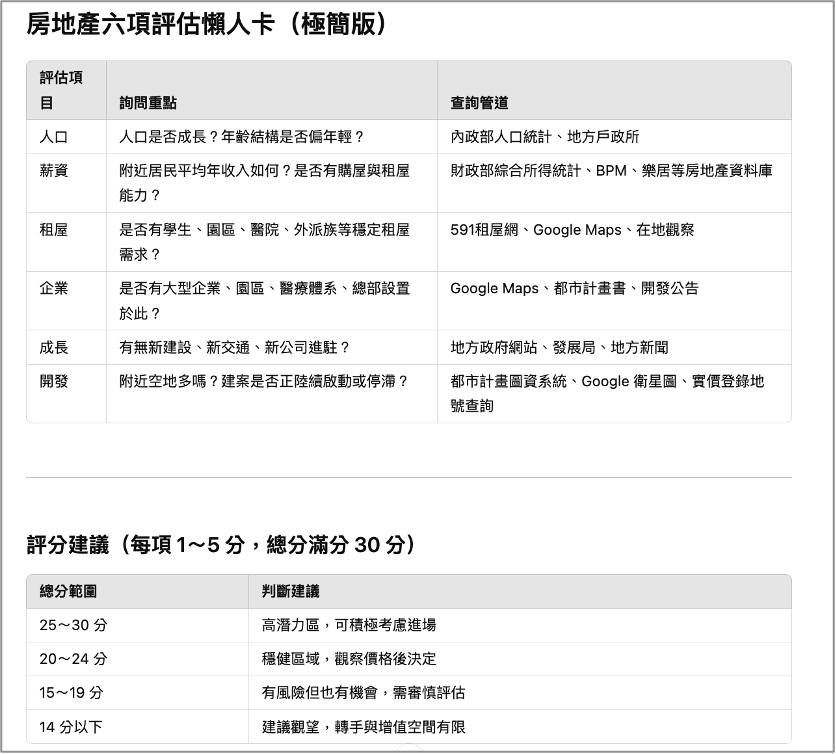

給你一張「看房懶人卡」

如果你打算買房,或者想檢查一下自己的房地產,現在就評估看看吧!

資料來源:十方富裕人生(心靈 夢想 財富)提供

買對一間房,不只是買一個住的地方,而是買一個安全退休、自由生活的未來。

分享給你身邊的家人朋友,一起避開「窮三代」的劇本吧!

本文獲作者授權轉載,原文刊載於此

.jpg)