(撰文.吳志峯)

生領死也領,什麼保險這麼好?

其實,養老保險的學名叫做「生死合險」,是「生存保險」加上「死亡保險」,在保障期間內死亡會給付身故保險金,生存則給付生存保險金,可能是一筆或分筆領取。為什麼生存與身故都有給付這麼好?當然是因為兩項給付都給的少!

以上述例子領回的部份來看,一開始繳98.9萬,後面9年每年領11.2萬,由於這樣的現金流跨越不同年期,要瞭解好不好,就必須透過財務計算機或Excel計算「年化報酬率」,意即每一年的複利報酬率,如此才能和銀行的一年期定存有相同的比較基礎。

不考慮保障的部分,計算後得知此保單年化報酬率(IRR)為0.38%;若是每年領回的11.2萬都是花掉,那麼修正後的年化報酬率(MIRR)更會降到0.21% ,這樣的報酬率您滿意嗎?

再進一步思考,60歲的人還有「經濟責任」嗎?還需要壽險保障嗎?一般來說孩子們應該都已獨立,甚至成家了,此時更重要是累積足夠的退休金,也相對減輕孩子們的負擔,而非需要保障的時期。因此,養老保險雖然名為「養老」,卻未必適合屆退族及已退休族群!

註:關於年化報酬率的計算,可參考怪老子撰寫的《EXCEL財務函數IRR、XIRR、MIRR》一文,未來會再專文談論相關概念。

終身還本保險,活愈長領愈多,好划算?

之前蘋果日報刊登了一篇報導《6年還本終身險熱銷逾千億》,文中提到「繳費6年領一輩子,對中高齡族群、銀髮族而言,是退休規劃標的之一」,終身還本保險真有這麼好?

商品內容為60歲男性,購買保額100萬,繳費6年,保費與相關給付如下表:

從表格第三欄可以發現身故保險金與累計所繳保費相差無幾,差不多只有將保費領回,而沒有身故保障,可看出此保單著重於生存領回的部份。在繳滿6年後,每年固定領取生存保險金22,500元至終身,因此相較於養老險,看起來更適合退休族群?

其實,有一個險種更適合退休族,那就是「年金險」。同樣繳98.9萬保費,若選擇即期年金險,每年可領取44,077元至終身!

要移轉長壽風險,就靠年金險

人身保險有四大險種,壽險是解決「死」的問題、傷害險是解決「殘」的問題、健康險是解決「病」的問題,至於「活」得太長,退休金準備不足的風險,就靠年金險來移轉。

年金險有三種,分別是:

* 即期年金保險

* 利率變動型年金保險

* 變額年金保險

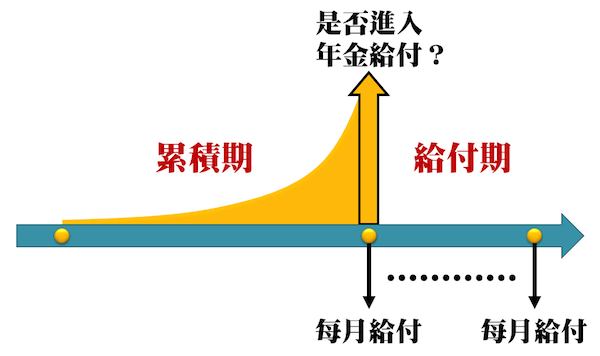

年金險依照時間分為前期資金「累積期」和後期年金「給付期」,沒有累積期直接進入年金給付的稱為「即期年金」;有累積期的稱為「遞延年金」。而遞延年金依照資金累積的方式又分為有連結投資的「變額年金」,以及隨著利率變動的「利率變動型年金」。

不論是哪一種年金險,在即將進入給付期之前,可依照需求設定給付的頻率,每年、每半年、每季還是每月給付,並決定「保證給付」期間的長短,保險公司即可依需求及當時的宣告利率換算出給付的金額。

以前述60歲男性,躉繳保費98.9萬購買即期年金為例,若保證期間設定25年、每年給付,可領取40,597元的年金至終身;保證期間若改為10年,每年則可領取44,077元。

而終身還本保險等等之類的「壽險」,在身故時會留下一大筆保險金,年金險則無,也因此兩個險種每年領取金額會有所差距,相差近一倍。若是著重在退休生活品質,不考慮將財富傳承給下一代,年金險就是相對適合的工具。

並非每個人都適合進入年金給付

要注意,一旦同意進入年金給付期,就無法終止契約拿回資金。因為年金險就是把整筆的資金交給保險公司運用,同時也把活得太長的風險一併移轉給保險公司,只要被保險人生存,保險公司就必須按約定持續給付年金。

萬一在年金給付期間內身亡,仍會依照原本給付的頻率與方式,繼續給付給受益人,至保證給付期間屆滿為止(亦可選擇貼現一次領取),所以保證期間設定愈短,「保證」領取到的金額就愈少,能領取的年金自然就愈多。

資金進入年金給付後不可拿回,失去了運用的彈性。但這樣的特性,對於怕被詐騙、被要求借錢的人來說,反而是一種好處。所以,工具和商品本身的好壞固然重要,但清楚瞭解自己的需求,選對工具來解決問題,才是更重要的!

延伸閱讀

《理財如果只著重商品,就像亂吃成藥卻不看醫生的病人》