據桃園地院判決書指出,馬姓女子的胞妹於2025年2月8日過世,妹妹生前曾向銀行申貸,還有約15萬6千元的債務尚未清償。在此同時,妹妹在勞動部勞工保險局的勞工個人退休專戶內,還有74萬8426元的勞退金。

馬女在妹妹過世2天後,就火速於2月10日向勞保局申請一次提領該筆勞退金,清空帳戶內的74萬餘元。隨後又在3月13日向桃園地院聲請拋棄繼承,並於4月順利獲准備查。

債權銀行則主張,勞工退休金屬於遺產,馬女既然主動申請並領取,就等於實際行使繼承權,因此提起確認繼承權存在之訴。

法院審理後認定,馬女既已實際領取遺產,即屬行使繼承權,不得事後再主張拋棄繼承,最終判決她仍具繼承人身分,須於繼承範圍內負清償責任。

勞退金屬遺產,領取即承擔權利義務

此案關鍵,在於「勞工退休金」到底算不算遺產?

恩典法律事務所官網過去就曾經撰文解釋,勞退新制2005年7月上路後,採取個人專戶提撥制度,一旦勞工在請領前身故、或者已經在領取月退休金但未屆平均餘命就身故,就可以一次領取勞工個人專戶所累積的退休金,或是結算退休金專戶將剩餘的金額一次領取。

由於勞退新制退休金專戶,是勞工為了照顧自己退休後生活,而預先準備的個人財產,所以勞工死亡後應列為「遺產」,而遺屬領取時也必須依法申報遺產稅。

換句話說,家屬辦理拋棄繼承,那麼這筆退休金,也在拋棄的權利之內,不得請領。相反的,如果遺屬請領退休金,實際上就是「承接遺產」,也意味著同時承接該遺產範圍內的債務責任,法律上不允許出現「只領財產、不負債務」的情形。

請領有10年期限,誰可以領?

依規定,勞工若在請領勞退金之前死亡,其遺屬或遺囑指定請領人,可向勞保機關申請一次領回個人專戶金額。不過請領權利是從死亡次日起算,在10年期限內向勞保局提出申請。

在請領資格方面,法律亦有明確順位。依序為:配偶及子女、父母、祖父母、孫子女、兄弟姊妹。若同一順位有多人,須共同具領,再自行分配;若亡者生前立有遺囑指定請領人,則依遺囑辦理。

此外,若勞工已開始領取月退休金,但在未達平均餘命前過世,其專戶剩餘金額,也可由遺屬一次領回。

不過據勞保局統計,因超過10年請求權時效而喪失請領資格的退休帳戶多達2.4萬戶,也意味著數萬名勞工提撥多年的退休金被一筆勾銷。統計資料也顯示,請求權時效超過的專戶中,半數以上金額在5000元以下,其中1000元以下的佔多數,也許因為金額較低,所以遺屬請領意願較低。

為降低遺漏風險,勞保局已建立三階段通知機制:在核發死亡給付時主動註記、死亡滿2年寄發通知,以及滿8年再次提醒。

勞保死亡給付性質不同,不受拋棄繼承影響

值得注意的是,除了勞退新制之外,勞工還有一筆勞保老年年金,其性質為保險給付,因此勞工過世時,家屬可以申請「勞保死亡給付」,而這筆錢的用意就是照顧遺屬生活,不屬於遺產。所以就算家屬辦理「拋棄繼承」,仍可依受益人身分請領該筆給付,也無須納入遺產課稅。

過去曾有網友在勞保局粉專上詢問,在保期間死亡,且已達退休條件,家屬是否領了「勞退金」就不能申請喪葬津貼、遺屬津貼、遺屬年金?其實不管是申請遺囑年金或喪葬津貼,都跟「新制6%勞工退休金」無關。

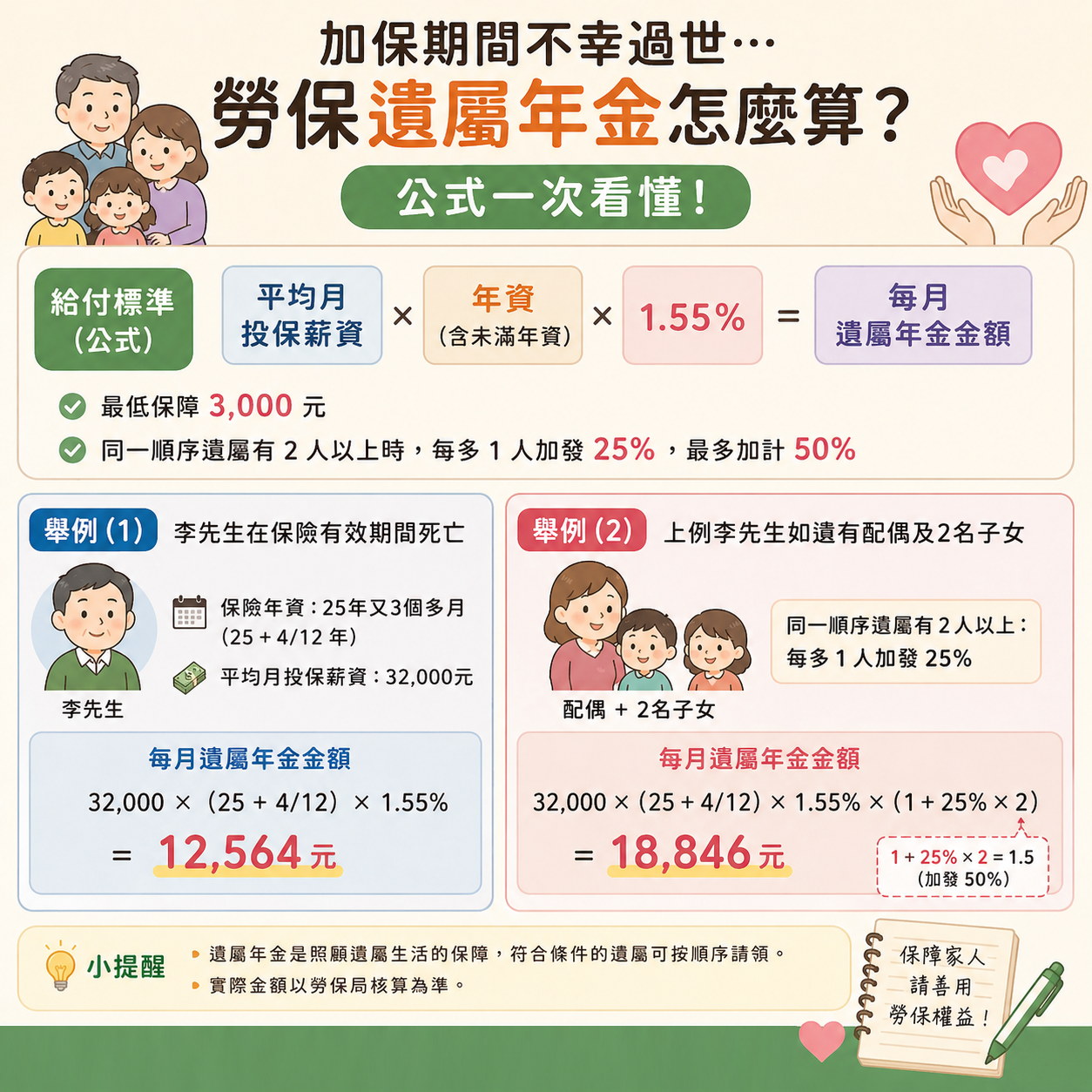

勞保局官網指出,大家最常問的一題就是:如果被保險人在加保期間死亡,勞保遺屬年金如何計算?

事實上,勞保被保險人於在加保期間死亡,死亡當時已經符合一次請領老年給付的條件,就可以「擇優發給」較高的老年給付金額,但給付性質仍是本人「死亡給付」。

給付標準如下:

‧ 平均月投保薪資×年資×1.55%。

‧ 最低保障3,000元。

‧ 同一順序遺屬有2人以上時,每多1人加發25%,最多加計50%。

例如李先生在保險有效期間死亡,保險年資25年又3個多月(25年+4/12年),平均月投保薪資32,000元。所以每月遺屬年金金額就是:32,000×(25+4/12)×1.55%=12,564元。

假設李先生留下配偶及2名子女,那麼每月的遺屬年金金額為:32,000×(25+4/12)×1.55%×(1+25%×2)=18,846元。

那麼,如果是不是在加保期間死亡,勞保遺屬年金又該怎麼計算呢?

勞保局指出,只要是符合「已經退休了,在領取老年年金或失能年金期間死亡」,或是「被保險人保險年資滿15年,並符合舊制老年給付條件,於未領取老年給付前死亡」二種情況,遺屬也可以請領遺屬年金。

給付標準如下:

‧ 依失能年金或老年年金給付標準計算後金額 × 50%。

‧ 最低保障3,000元。

‧ 同一順序遺屬有2人以上時,每多1人加發25%,最多加計50%。

舉例來說,周先生在領取老年年金期間死亡,保險年資25年又3個多月,平均月投保薪資32,000元。他原本每月的老年年金金額為:32,000×(25+4/12)×1.55%=12,564元。

周先生亡故後,家屬改領每月遺屬年金金額:12,564×50%=6,282元。

假設周先生身後留下配偶及2名子女,則每月可領取年金金額是:6,282×(1+25%×2)=9,423元。

本文不授權媒體夥伴