數據顯示,未退族普遍渴望早於65歲退休,期望每月退休金可達4.2萬元水準。但民眾平均要到42.73歲才有能力開始為退休存錢,反映退休理財行動仍明顯落後於理想規劃。

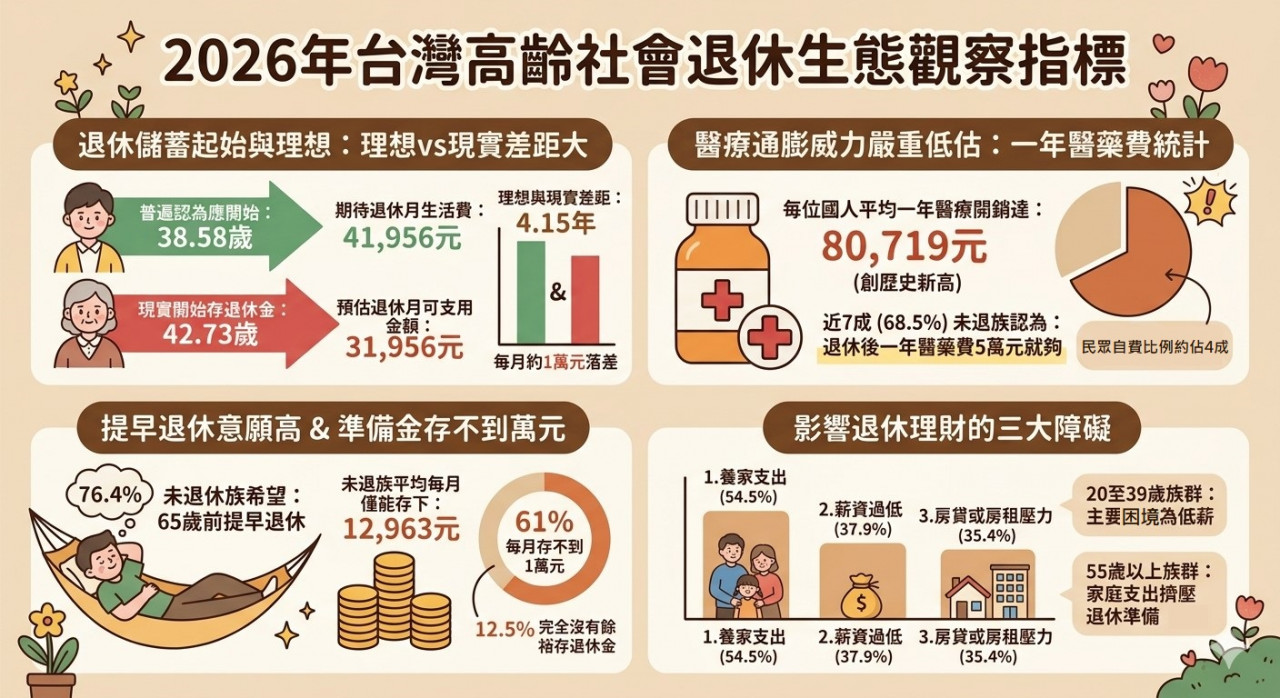

進一步分析發現,未退休族普遍認為應在38.58歲開始為退休儲蓄,並期待退休後每月擁有41,956元生活費;但現實中卻是要到42.73歲才開始存退休金,而預估退休後每月可支用金額也只有31,956元。

理想與現實之間不僅相差4.15年,每月更有約1萬元的落差,反映通膨與高物價壓力下,退休準備面臨挑戰。

值得注意的是,衛福部2024年「國民醫療保健支出」統計,每位國人平均一年醫療開銷達80,719元創下歷史新高,卻有近7成(68.5%)未退族認為,「退休後一年醫藥費5萬元就夠」,嚴重低估醫療通膨威力。

76%想提早退休,卻有6成月存不到萬元

談到退休最擔心的問題,國人前三大財務憂慮依序為:

‧ 通膨增加退休生活成本(72.6%)

‧ 健康惡化導致醫療與照護支出增加(65.8%)

‧ 突發事故衝擊家庭財務(51.3%)

調查顯示,雖然有76.4%的未退休族希望能在65歲前提早退休,但實際準備情況並不理想。未退族平均每月僅能存下12,963元作為退休金,61%的人每月存不到1萬元,甚至有12.5%完全沒有餘裕存退休金。

影響退休理財的三大障礙則為:

1. 養家支出(54.5%)

2. 薪資過低(37.9%)

3. 房貸或房租壓力(35.4%)

其中,20至39歲族群最主要的困境是低薪;55歲以上族群則因肩負家庭經濟責任,退休準備經常受到家庭支出擠壓。

退休不能只靠勞保,自備養老金成新趨勢

在退休金來源規畫方面,第三層退休保障中的「自行理財」占比首次突破7成,達72.8%,創下調查以來新高;相較之下,依靠第一層「社會保險」的比例降至53.6%,為歷年最低。

據《今周刊》1537期報導,計畫主持人、政大金融系教授楊曉文指出,20至39歲年輕族群自行準備退休金的比例已高達78.7%,顯示面對超高齡社會與長壽風險,民眾愈來愈認知到退休不能只依賴政府制度,而必須提早累積自己的退休資產。

但40歲以前累積退休金猶有可追,對屆退或已退休族來說,又該怎麼豐厚養老帳戶?對此,楊曉文直言:「對已退族來說,基本上,我並不鼓勵太過積極的投資方式。」

他建議退休者以穩健策略為主,或僅將基本生活開銷以外的閒置資金投入資本市場。有些熟齡族群考量財富傳承而持續投資退休金,但他強調,基本前提是要先把自己的退休基本生活品質顧好,再進行下一步。

42歲開始存退休金,晚鳥如何追上進度?

保發中心董事長暨政大商學院特聘教授黃泓智則提出「人生週期投資法」建議:

‧ 25至45歲:股票資產占90%

‧ 45至55歲:股票資產降至50%

‧ 55歲以上:股票資產降至30%

他表示,若以勞動基金過去10年的投資報酬率試算,採用上述配置方式,年化報酬率約可達8%。若從25歲開始每月投入8,300元,持續至65歲退休,累積資產可望達2,798萬元,「這就是投資期間夠長的複利效果!」

不過若以調查中,平均42歲以後才有能力存退休來說,又該怎麼追上腳步?

理財作家嫺人表示,假設月薪6萬元、一毛存款都沒有,在45歲這一年開始發憤圖強存退休金。只要每月能存2.7萬元,並投入年化報酬率5%的商品,一路累積到65歲退休,累積複利報酬就能達到約1,125萬元,「晚起的鳥兒也能存到1000萬!」

而對本金不夠厚的人來說,即使是擠出5000元來做投資,長期積沙成塔也能看到效益。

投資專家吳家揚曾經試算,假設從40歲開始每月省下5000元來做投資,年化報酬率10%,放在「退休帳戶中並專款專用」,等到65歲退休時,大約可累積到590~660萬元。而且就算65歲後不再投入資金,直接把錢放入定存中(不考慮通膨與定存利率),活到90歲身故,每個月仍可分配到1.97萬元。

退休保障不只投資,保險配置也要跟著調整

除了投資理財,台灣人壽策略長葉栢宏則認為,保險保障也是退休規畫的重要一環,且同樣應依人生不同階段調整配置。

40歲以前:風險承受能力較高,但仍應具備意外險與住院日額醫療險等基本保障。

40至50歲:處於「上有老、下有小」的三明治世代,建議補強癌症險及重大疾病險,並透過傳統型、利變型或分紅保單等工具累積退休資產。

50歲以上:應以退休準備為優先,逐步降低風險性資產配置。

葉栢宏提醒,「應該要往更保守的商品走」,同時建議熟齡族群提高長照險配置,以分散未來長期照護風險。

本文不授權媒體夥伴

.jpg)