法案仍待立院通過,但相較公教人員退撫的修法,勞保年金改革幅度相對小,預料過關機率不低。那麼這套改革對全台九四○萬勞工的影響究竟為何?

事實上,在看到改革草案之後,不少力推年改的專家學者普遍認為,這次的改革幅度甚為有限,這個解讀的意義,某種程度,是代表改革對已退、屆退勞工的衝擊微乎其微;但若從另一個角度看,也代表影響範圍主要落在年輕世代,並且,未來仍有面對進一步、更大幅度改革的可能。

從這次的「微整形」,到未來可能接續發生的「動大刀」,年輕一代的勞工應該如何面對?如何因應?

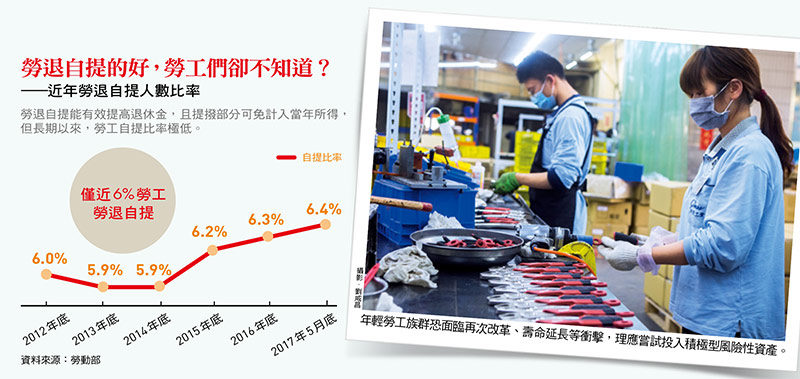

補缺口》自提6%方便安全,還享免稅優惠

問題,從搞懂這次改革的影響程度開始談起。就退休後的給付水準來看,改革方案中的「薪資替代率計算基礎調整」是對勞工影響最大的部分。

根據內政部資料,去年的大學畢業新鮮人踏入職場起薪平均為二八一一六元,而台灣過去五年平均薪資成長率為一.四%,以這樣的數據簡單試算,如果一位二十五歲踏入職場的年輕人,每年平均加薪一.四%,那麼,依照現行制度,他在累積三十五年工作資歷後,每月可領勞保年金二三八○三元,若依改革方案調整,每月領取金額則降至二二二四○元,前後相差一五六三元。

對年輕勞工來說,要補回這個數字,其實不難。最單純的方法,就是立刻與你公司的人事或財會部門聯絡,要求幫你「勞工退休金增加自提六%」。

勞工退休金就是俗稱的「勞退」。不同於勞保,勞退沒有破產問題,且每年報酬率至少有兩年期定存利率的水準。也就是,自己每月投入金額愈多,未來領到的金額就必然愈高。此外,勞保的最高投保薪資為四五八○○元,勞退的提繳薪資最高則可達十五萬元。

依照制度,雇主必須每月幫你提撥六%薪資投入勞退,但也提供你「最多增加自提六%」的空間。同樣以上述案例試算,若勞退基金每年平均報酬率為三%,那麼,在增加自提六%後,退休後每月可領的勞退金可從七五七四元提高到一五一四八元。

這樣的差別,不僅已遠遠超過本次勞保改革造成的影響金額,值得一提的是,雖然每月多提撥六%薪資,但這筆投入未來的薪資還可獲得免稅優惠。

避風險》每月再提6至9%,專攻股票資產

不過,如果考慮年輕族群未來還要面對的「再次改革」、「壽命延長」、「職涯受科技發展衝擊」等可能風險,這樣的準備,恐怕仍不夠。政大風險管理與保險學系教授、同時也擔任中華民國退休金協會理事長的王儷玲說,一般國外民眾的退休準備,多半是每月提撥薪資的十二到十五%水準。以這樣的標準計算,若在勞退部分增加自提六%,那麼至少還須另外提撥六到九%的薪資進行退休理財。但另一個問題是年輕勞工應利用這筆金額,投資哪一類的資產?

不妨這樣想,在每月共提撥薪資十二到十五%的退休理財資金中,有六%是投注在勞退,這是屬於保守型的投資部位,依據年輕世代的資產配置原則,剩下的金額,顯然就該專注投入積極型的風險性資產,追求更高的報酬率空間。

最典型的風險性資產,就是股票、股票型基金等。事實上,對距離退休仍有二十年以上的勞工朋友來說,具有相對較高的風險承受能力,必須把握時機,利用風險較高的股票資產拉高投資報酬率。此外,愈早接觸股票,也能愈早熟悉資本市場、產業循環及總體經濟脈動,建立了這些財經素養,也就更能藉由理財力來應付未來風險。

用最簡單的方式計算,即使投資股票相關資產中最保守的「全球股票型基金」,以每年平均六%報酬率計算,若每月能投入五千元,持續三十年後也能累積五百萬元以上財富;臨退前,將這筆資金投入即期年金險,每月應能多領兩萬元左右,加上勞保、勞退金,悠閒樂活的退休,不難期待。

▲點圖放大