但後來我轉念一想,300萬元是我前公司業務同事的一年薪資,我以前還常聽到薪水高出我三倍的同事哭窮,然而300萬元只是他們一年的生活開支呀!原來這就是薪水3萬元與25萬元的差別,沒有意識到控制消費重要性的高薪族,勢必要存更多退休金,才能應付他們不受控的消費習慣!

如果您正在估算自己要準備多少退休金的話,您可以思考的方向:

1.理財能力:

在本金不消滅的情況下,如何創造10年300萬元的現金流。

2.消費習慣:

在不改變生活及消費型態的前提之下,退休前的薪水愈高,意味著退休後本金要存更多。

3.務實計劃:

若無法過簡約、低物慾的生活,那必須要有更多的本金、更穩定成長的理財計劃。

4.變動因子:

必須把通膨、健康、長壽等變動因子,加入您的退休金計劃中,退休期有20~50年之久,年紀愈大變動支出會愈高,所以每月現金流也要隨之提高。

若只會放定存,利率如此低的情況下,本金需要3000萬元,如此才能創造每年30萬元的利息收入;若存放在6%的投資工具裡,則只要準備500萬元的本金,就可創造每年30萬元的利息收入。

由此可見,具有較佳的理財知識與能力,即可讓退休金的準備事半功倍,但也要避免用「搏一把」的投資心態,很可能會承受鉅額的損失,或是資產波動的恐慌,畢竟年紀愈大,愈沒有重來的本錢。

退休生活更花錢,學會獨立省很大

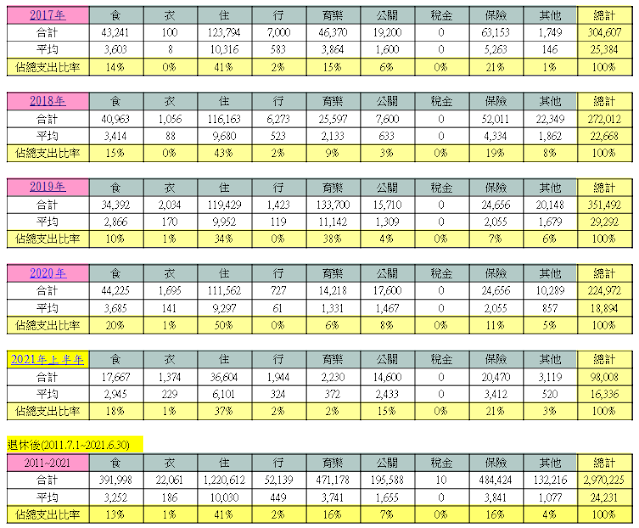

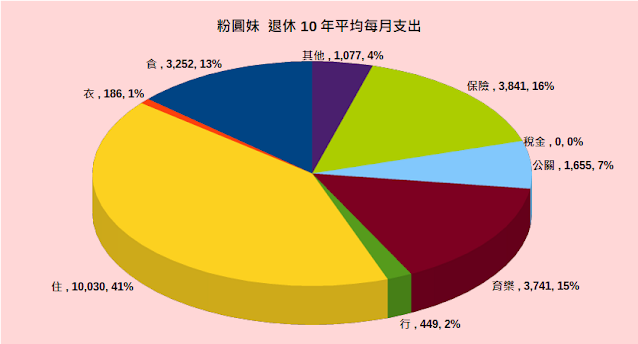

從下圖可以看出,剛退休時消費會偏高,因為退休初期會找很多活動來填滿空閒時間,不論是運動社團、學習課程、戶外活動等都是要花錢的,舉凡裝備費、活動&交通費、課程費、旅遊費等等,我都編列在育樂項目內。

很多人以為退休後花費會比上班時少,除非你不出門、不參與團體活動,否則只會更多,像是登山、單車裝備,理論上會用好幾年,不過我說這是理論上。

因為參加社團經常會碰到愛比裝備心態的人,若自己定力不夠,可能會掉入不斷升級裝備的錢坑裡,所以後來我自己知識技能足夠後,就脫離社團改為自己行動,花費才會慢慢下降。沒想到,獨立者其實是可以省很多錢的吧!

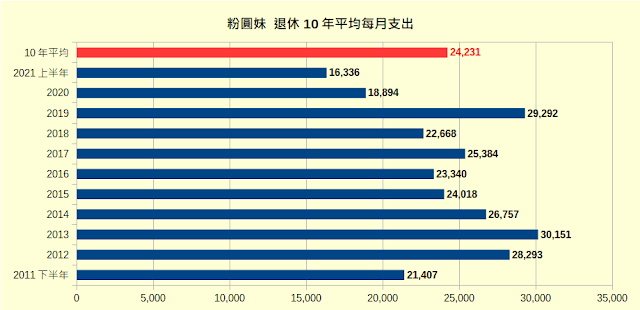

2019年平均月支出特別突出的原因,是那年出國了三次,四川稻城亞丁、西班牙朝聖之路、日本關西世界遺產,如果扣除當年三次旅費共116,807元,平均月支出則降至19,558元。

2020.2.17開始「居無定所實驗計劃」,不租房反而讓我平均每月生活開支省了2,874元,這點也顛覆大家的想像。

記錄這麼多,是希望日後有數據可以印證,及反思檢討的機會,100種人有100種生活模式,沒有對錯,只有適合自己與否,我喜歡創造自己的路,不做盲從的跟隨者。

(本文獲「粉圓妹」授權轉載,原文刊載於此)