_20260417110616.jpg_1140x855.jpg)

恩典法律事務所律師周依潔在臉書分享案例指出,有位上班族打拼大半輩子,決定將積蓄投入房市,一間自住養老,一間收租。於是在台北買下一間中古屋,隔月又在新北下訂一間預售屋。

由於北市房價高昂,他付了頭期款後,與賣方約定年底前申辦貸款來支付尾款;而預售屋則在下訂時付了簽約金。沒想到2個月後,上班族就因車禍事故離世,家屬處理遺產時,直覺:「房子還沒過戶,應該不用申報遺產稅吧?」殊不知卻踩雷。

周依潔表示,上班族小恩在2025年7月購入台北市中正區4,000萬元的中古屋(公告現值約1,800萬元),先支付了800萬元的頭期款,剩餘的3,200萬元,則約定在年底前申辦貸款來支付。

而同年8月,他想著打鐵趁熱,在新莊區也購入一間2,000萬元的預售屋,並於簽約時先行支付建商300萬元的簽約金。

沒過戶就不算遺產?律師解析國稅局觀點

沒想到小恩在10月不幸因車禍離世,家屬本以為:「房子還不是小恩的,應該不用申報遺產稅吧?」但其實是錯誤觀念。

周依潔解釋,一般人常以為,「名下」沒有房子就不用報稅,但其實國稅局看的是小恩「死亡當下擁有什麼權利」?

而他在生前買的兩間房,依照不同狀況可以這樣看:

一、中正區的中古屋:

雖然尚未實際過戶(辦理不動產所有權移轉登記),但因為小恩已經跟屋主簽定買賣契約並支付頭期款,所以小恩其實已經擁有「請求移轉登記」的「債權」。

因此,小恩的繼承人仍需以不動產的公告現值1,800萬元計價,將這筆「債權」申報遺產稅。同時,小恩因有尾款3,200萬元尚未支付,則可列入「未償債務」中扣除。

二、新莊區的預售屋:

由於小恩過世時,房子還在興建中,對於房子未來能否順利完工交屋,還充滿著不確定性。所以,小恩過世當下所遺留的財產,也不是房屋或土地的所有權,一樣只是請求建商履約的「債權」。

而且,在購買預售屋的情況,這筆債權會以小恩過世前累計已付的價款300萬元計算,併入遺產中課稅。

也就是說,在遺產稅申報時,不能只看小恩名下有沒有這些房子,還要注意小恩有沒有留下了哪些權利與義務?

另外,買賣中古屋或向建商購買預售屋的契約及付款紀錄,並不會出現在目前遺產稅的財產參考清單中,所以繼承人在申報遺產稅時,要特別留意這些事情,主動查報,以免遺漏申報而遭裁罰。

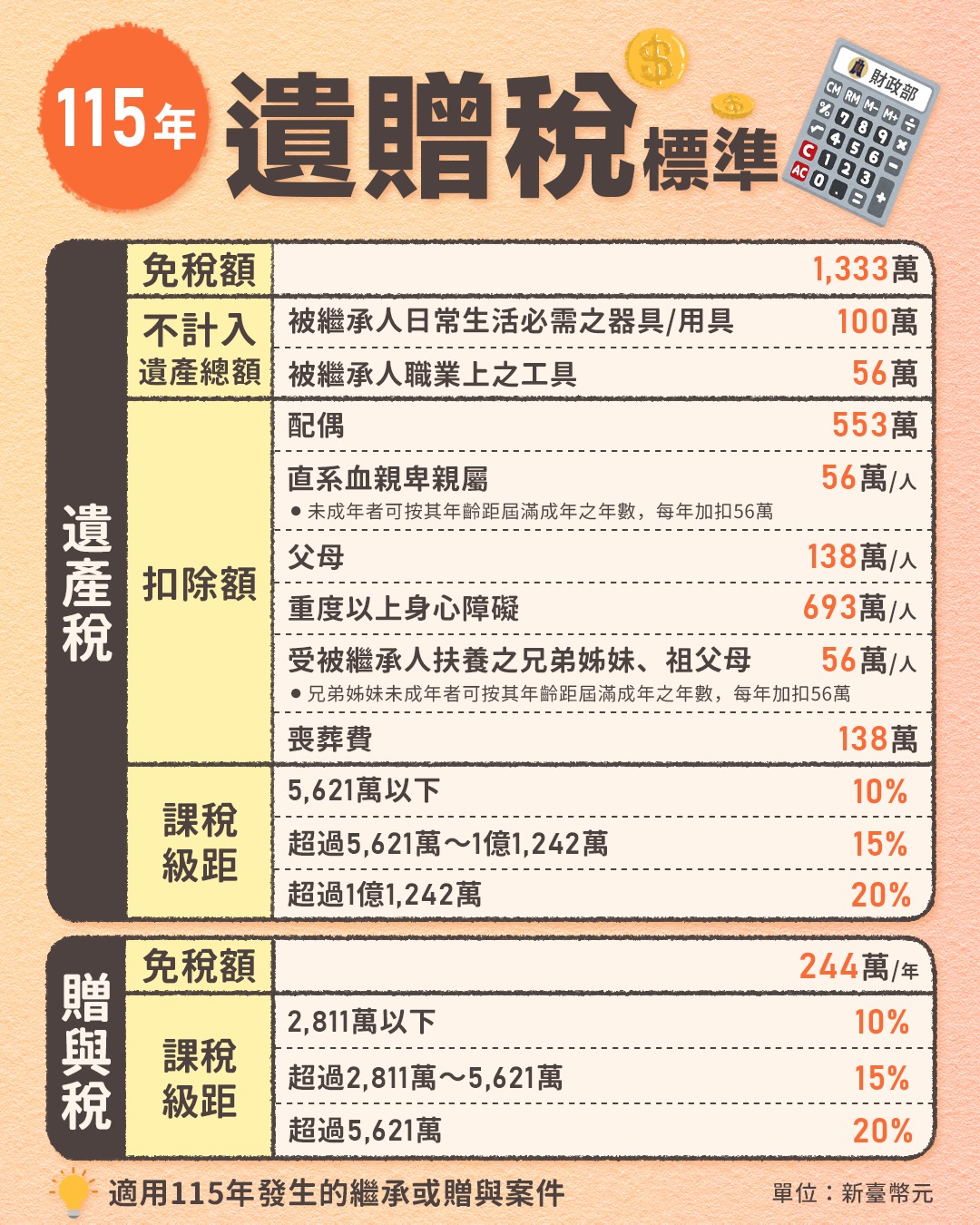

財政部2026年遺贈稅標準一覽,這些項目可扣除

根據財政部最新公布的2026年遺贈稅標準,免稅額為1,333萬元,另可扣除配偶553萬、子女每人56萬、父母每人138萬以及喪葬費等扣除額,得到「遺產淨額」後再乘以10~20%稅率。

不過若僅就小恩持有的兩間房子債權與未償債務來看,可能就不必繳交遺產稅了。

不動產公告現值:1,800萬元

債權(別人欠被繼承人):300萬元

👉遺產總額 = 1,800萬 + 300萬 = 2,100萬元

申報遺產稅時可扣除被繼承人生前負債:

未償債務:3,200萬元

👉淨額 = 2,100萬 − 3,200萬 = -1,100萬元